Eurobank Equities: Περιθώριο ανόδου 21% για τον Γενικό Δείκτη, οι κορυφαίες επιλογές

Εξασφαλισμένο το re-rating της εγχώριας αγορά, τονίζει η χρηματιστηριακή που δίνει τιμή-στόχο στις 1.622 μονάδες για τον ΓΔ το 2024. Τα πέντε top picks της από το ταμπλό. Οι εκτιμήσεις.

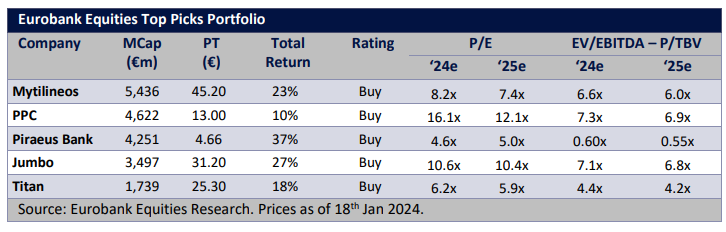

Οι κορυφαίες επιλογές

Η χρηματιστηριακή τονίζει ότι οι τραπεζικές μετοχές προσφέρουν την καλύτερη σχέση ρίσκου – απόδοσης, ενώ η Τράπεζα Πειραιώς είναι η κορυφαία της επιλογή λόγω ισχυρού ιστορικού, ενίσχυσης κεφαλαίων και φθηνής αποτίμησης.

Επίσης, προτείνει θέση overweight στην ΔΕΗ λόγω εξαγορών που ενισχύουν την αξία της μετοχής, στη Jumbo (ισχυρό momentum και ελκυστική σχέση ρίσκου – απόδοσης), στη Μytilineos (νέα επίπεδα κερδοφορίας, αύξηση της έκθεση στις ΑΠΕ) και στην Τιτάν.

Η χρηματιστηριακή δίνει τιμή στόχο στα 45,2 ευρώ για τη Mytilineos (περιθώριο ανόδου 23%), στα 13 ευρώ για τη ΔEΗ (στο 10% η εκτιμώμενη άνοδος), στα 4,66 ευρώ για την Τράπεζα Πειραιώς (περιθώριο 37%), στα 31,2 ευρώ για τη Jumbo (περιθώριο ανόδου 27% και στα 25,3 ευρώ για την Τιτάν (με το περιθώριο ανόδου στο 18%).

Η χρονιά του δράκου

Μετά τις ισχυρές επιδόσεις του 2023, το 2024 αναμένεται να αποτελέσει χρονιά «ισχύος και καλής τύχης» (η χρονιά του Δράκου) για τις ελληνικές μετοχές με βάση:

-Το υγιές μακροοικονομικό πλαίσιο, με το ελληνικό ΑΕΠ να αναμένεται ότι θα ενισχυθεί άνω του 2%, εμφανίζοντας ισχυρότερες επιδόσεις σε σχέση με την υπόλοιπη Ευρώπη

-Περαιτέρω συμπίεση των spreads μετά και την τελευταία αναβάθμιση από τη Fitch-Συνεχιζόμενη δημοσιονομική πειθαρχία, καθώς αναμένεται πρωτογενές πλεόνασμα άνω του 2%

-Ευνοϊκή δυναμική του χρέους, χωρίς σημαντικές πληρωμές τα επόμενα χρόνια και με τις ακαθάριστες ανάγκες χρηματοδότησης να παραμένουν κάτω του 10% του ΑΕΠ έως το 2027

–Ελκυστικές αποτιμήσεις, τόσο σε απόλυτη όσο και σε σχετική βάση, με τα blue chips να εμφανίζουν δείκτη EV/EBITDA στο 6, με discount 15% σε σχέση με το ιστορικό τους και άνω του 20% σε σχέση με τα αντίστοιχα ευρωπαϊκά, και τις τράπεζες να έχουν Ρ/Ε στο 5-6% και σχέση τιμής προς λογιστική αξία στο 0,7, με discount 15% έναντι αυτών στην ευρωπαϊκή περιφέρεια.

{kind=link}