Πού βαδίζει τώρα η ελληνική οικονομία

Οι τελευταίες εκτιμήσεις για τα βασικά μεγέθη της οικονομίας τη φετινή και την επόμενη χρονιά και ο «άγνωστος x» των πολεμικών επιχειρήσεων στην Ουκρανία. Οι μεγάλες προκλήσεις και τα θετικά σινιάλα. Πώς επηρεάζεται το Χρηματιστήριο.

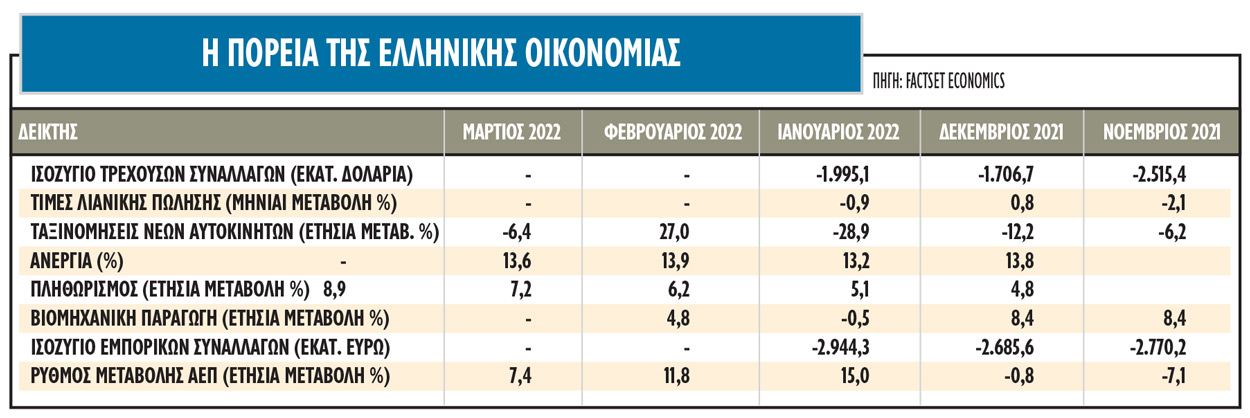

Οι τελευταίες εκτιμήσεις

Η Τράπεζα της Ελλάδος μέσω του Διοικητή της εξηγεί ότι ο ρυθμός ανόδου του πραγματικού ΑΕΠ περιορίζεται στο 3,8% στο βασικό σενάριο και σε 2,8% στο δυσμενές σενάριο, ανάλογα με την έκταση των διαταραχών στις διεθνείς τιμές ενέργειας και τροφίμων, καθώς και με την επιδείνωση του κλίματος εμπιστοσύνης και την αναταραχή των χρηματοπιστωτικών αγορών.

Ο βασικός μοχλός ανάπτυξης φέτος είναι η εγχώρια ζήτηση και ο τουρισμός. Ο Διοικητής, ωστόσο, επισημαίνει στην έκθεση του 2021 ότι υπάρχει σημαντική αβεβαιότητα από την πιθανή αρνητική επίδραση του πληθωρισμού στο πραγματικό διαθέσιμο εισόδημα των καταναλωτών, από το αυξημένο κόστος παραγωγής που θα επηρεάσει αρνητικά την κερδοφορία των επιχειρήσεων και όλα αυτά συνδυαστικά θα έχουν ως αποτέλεσμα να έχουμε αναβολή ή και ματαίωση επενδυτικών σχεδίων.

Από την άλλη, ωστόσο, η εκτίμηση του ΔΝΤ, παρά τη δραστική αναθεώρηση σε χαμηλότερα επίπεδα των προβλέψεων για τον ρυθμό ανάπτυξης της παγκόσμιας οικονομίας, είναι σημαντική. Για την ελληνική οικονομία, το ΔΝΤ δεν μεταβάλλει τις προβλέψεις του σε σχέση με αυτές που παρουσιάστηκαν πριν από λίγες ημέρες, στο πλαίσιο της έκθεσης του άρθρου 4 για τη χώρα μας.

Προβλέπεται ρυθμός ανάπτυξης 3,5% φέτος και 2,6% το 2023 (με το ΑΕΠ να μεγεθύνεται κατά 1,2% το 2027) και πληθωρισμός 4,5% φέτος, 1,3% του χρόνου και 1,9% το 2027. Αντίστοιχα, το έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών προβλέπεται φέτος στο 6,3% του ΑΕΠ, το επόμενο έτος στο 6,1% και το 2027 στο 2,7% του ΑΕΠ.

Υπενθυμίζεται ότι προ ημερών το ΔΝΤ σε ανακοίνωσή του αξιολόγησε θετικά την πορεία της οικονομίας. Άσκησε, όμως, κριτική σε δύο μέτρα της κυβέρνησης, τη μείωση των ασφαλιστικών εισφορών και την πλήρη κατάργηση του φόρου αλληλεγγύης, γιατί πιστεύει ότι μεταφέρουν τα βάρη στις επόμενες γενιές. Προτείνει, μάλιστα, να επιβληθεί φόρος άνθρακα, που θα χρηματοδοτήσει την πράσινη μετάβαση.

Παράλληλα, το ΙΟΒΕ, κατεβάζει ταχύτητα για την ελληνική ανάπτυξη, αφού επιβραδύνθηκε στο τέταρτο τρίμηνο του 2021 στο 7,7%, έναντι αύξησης του ΑΕΠ κατά 11,4% στο προηγούμενο τρίμηνο και ύφεσης 7,1% στο αντίστοιχο τρίμηνο πρόπερσι.

Και για το think tank οι εξελίξεις γύρω από τον πόλεμο στην Ουκρανία (διάρκεια, έκταση κυρώσεων) και οι επιπτώσεις τους (πληθωρισμός, τροφοδοσία σε ενεργειακά προϊόντα, ορισμένα τρόφιμα και πρώτες ύλες), οι αντιδράσεις πολιτικής (παρεμβάσεις στήριξης, νομισματικά μέσα), η δυναμική του τουρισμού, ο βαθμός και η ποιότητα αξιοποίησης της αυξημένης ρευστότητας (Ταμείο Ανάκαμψης-τραπεζικές χορηγήσεις), θεωρούνται οι πλέον καθοριστικοί παράγοντες του ΑΕΠ το 2022.

Στο βασικό σενάριο για το 2022, προβλέπεται η ελληνική οικονομία να αναπτυχθεί με ρυθμό 2,5-3,0%, έναντι προηγούμενης πρόβλεψης του Ινστιτούτου για ανάπτυξη 4,5%-5%. Στο εναλλακτικό και θετικότερο σενάριο για το 2022, η ανάπτυξη θα διαμορφωθεί στην περιοχή του 3,5%-4%.

Οι επενδυτικοί οίκοι που έχουν προβεί σε επικαιροποίηση στις εκτιμήσεις τους, η ιταλική Unicredit εκτιμά 4,3% φέτος από 4,9% προγενέστερα. Η Bank Julius Baer έκοψε την εκτίμηση της για φέτος στο 3,3% στο 3%. Η ING Wholesale Banking πλέον προβλέπει 2,6% από 3%.

Η επίδραση στο Χρηματιστήριο

Παρά την αρνητική εξέλιξη στις εκτιμήσεις για την οικονομία, η πλειονότητα στην αγορά εξακολουθεί να αισιοδοξεί για την πορεία της ελληνικής οικονομίας και εκτιμά ότι, έστω και με μειωμένους ρυθμούς, θα καταφέρει να επιτύχει σημαντικά ποσοστά ανάπτυξης.

Σε αυτές τις συνθήκες, οι σχεδιασμοί αλλάζουν και το ζητούμενο για την εγχώρια χρηματιστηριακή αγορά, αλλά και για την οικονομία γενικότερα, δεν είναι το αν ο πόλεμος στην Ουκρανία και οι παρενέργειές του περιορίσουν απλά την ανάπτυξη της οικονομίας, αλλά το αν τελικά θα ανατρέψουν συνολικά την ανοδική της πορεία που προβλεπόταν για την επόμενη τριετία.

Παρότι υπάρχουν πολλές μετοχές με χαμηλούς δείκτες αποτίμησης (P/E, P/BV, EV/EBITDA), υψηλή μερισματική απόδοση και κάποιες με ισχυρές προοπτικές, οι επενδυτές, συνεκτιμώντας παράλληλα και τους κινδύνους που παρουσιάζει η τρέχουσα συγκυρία, μπορεί να μην αποφασίσουν να τοποθετηθούν σε μετοχές.

Το κλίμα επίσης στην αμερικανική αγορά δεν είναι… ειδυλλιακό, αφού ήδη οι ξένοι διαχειριστές και επενδυτικοί οίκοι τοποθετούν την πιθανότητα ύφεσης το 2023 σε επίπεδα της τάξεως του 20% ή και παραπάνω. Φυσικά, πολλά θα εξαρτηθούν και από τις αποφάσεις της Fed και την ταχύτητα της στα επιτόκια.

Αν και οι προκλήσεις είναι μεγάλες και οι αυξήσεις στην ενέργεια, τα μεταφορικά και τις πρώτες ύλες τεράστιες, τα μηνύματα για τη φετινή πορεία του εισερχόμενου τουρισμού (κίνηση Μαρτίου στα αστικά κέντρα, πληρότητες τριημέρων Πάσχα και Πρωτομαγιάς, κρατήσεις για το καλοκαίρι) παραμένουν σαφώς ικανοποιητικά

Από την άλλη, ωστόσο, όσο περισσότερο διαρκεί η κρίση τόσο οι επιπτώσεις της στην ελληνική οικονομία θα εντείνονται και θα γίνονται εμφανέστερες και αυτό θα επιδρά και στην ψυχολογία αλλά και στις τιμές των μετοχών.

Το μειωμένο διαθέσιμο εισόδημα θα οδηγήσει σε περιορισμό της κατανάλωσης και οι χαμηλότεροι ρυθμοί της οικονομίας θα επιβραδύνουν τον ρυθμό αύξησης των επενδύσεων που θα χρηματοδοτηθούν μέσα από το Ταμείο Ανάκαμψης και όλα αυτά μειώνουν τις δίκαιες τιμές των μετοχών στο Χ.Α. αφού αφενός μειώνουν την κερδοφορία, αφετέρου αυξάνουν τους συντελεστές προεξόφλησης.

Γιώργος Σαββάκης

euro2day.gr

{kind=link}