Πιο ευνοϊκή η φορολογία των παροχών σε είδος προς εργαζόμενους

Πότε φορολογούνται τα εταιρικά αυτοκίνητα

Δεν έχουν περάσει πολλά χρόνια από τότε που το υπουργείο Οικονομικών έβαλε στο στόχαστρο τις οικειοθελείς παροχές των επιχειρήσεων προς τους εργαζόμενους τους, με αποτέλεσμα να αυξάνεται το εισόδημα άρα και ο φόρος τους.

Κι αν θα είχε λογική η φορολόγηση π.χ. των πολυτελών αυτοκινήτων που παίρνουν τα διευθυντικά στελέχη, το «πράγμα»… φώναζε ότι θέλει διόρθωση όταν το υπουργείο άρχισε να… σκαλίζει και τα εταιρικά κινητά, ψάχνοντας πόσα τηλέφωνα γίνονται για επαγγελματικούς σκοπούς έτσι ώστε να μένουν αφορολόγητα και πόσα για προσωπική χρήση, προκειμένου να προσαυξάνουν το εισόδημα! Ευτυχώς τα παλαβά και ανεφάρμοστα διορθώθηκαν και η εγκύκλιος της ΑΑΔΕ ξεκαθαρίζει τι θεωρείται παροχή σε είδος και πώς φορολογείται.

Ποιες παροχές σε εργαζόμενους δεν θεωρούνται εισόδημα από μισθωτή εργασία

Κατ’ αρχάς, αυτές οι παροχές συνυπολογίζονται στο φορολογητέο εισόδημα στην αγοραία αξία τους, εφόσον η συνολική αξία τους υπερβαίνει το ποσό των 300 ευρώ ανά φορολογικό έτος και μόνο για το υπερβάλλον ποσό. Συνεπώς αυτά τα 300 ευρώ λειτουργούν ως αφορολόγητο. ΠΡΟΣΟΧΗ!!! Οι παροχές σε είδος, οι οποίες δίνονται στο προσωπικό μίας επιχείρησης σύμφωνα με επιχειρησιακή συλλογική σύμβαση εργασίας ΔΕΝ θεωρούνται εισόδημα από μισθωτή εργασία για τους δικαιούχους. Ποιες θεωρούνται ως τέτοιες;

-η χορήγηση ειδικών στολών εργασίας

-η χορήγηση γάλακτος

-η παροχή τροφής στο χώρο εργασίας

-η χορήγηση θέσης στάθμευσης στο χώρο εργασίας

-Προκαταβολές μισθών και δάνεια

Σε περίπτωση παροχής σε είδος με τη μορφή δανείου, ανεξαρτήτως εάν η σύμβαση έχει συναφθεί εγγράφως ή όχι, το ύψος της παροχής συνίσταται στη διαφορά που προκύπτει μεταξύ των τόκων που θα κατέβαλε ο εργαζόμενος ή εταίρος ή μέτοχος στη διάρκεια του ημερολογιακού μήνα κατά τον οποίο έλαβε την παροχή, εάν το επιτόκιο υπολογισμού των τόκων ήταν το μέσο επιτόκιο αγοράς κατά τον ίδιο μήνα και των τόκων που τυχόν κατέβαλε ο εργαζόμενος στη διάρκεια του εν λόγω ημερολογιακού μήνα.

Εμπίπτουν σε αυτήν την κατηγορία του δανείου και οι προκαταβολές μισθών; Ανεξαρτήτως του ύψους τους, ΔΕΝ θεωρούνται δάνειο αλλά ΜΟΝΟ όταν εξοφλούνται στο σύνολό τους, έναντι των αντίστοιχων μελλοντικών μισθών, ήτοι για τους επόμενους μήνες δεν θα καταβληθούν στον εργαζόμενο οι αποδοχές του, έως ότου αποσβεστεί ολοσχερώς το ποσό της προκαταβολής. ΑΝΤΙΘΕΤΩΣ, σε περίπτωση που οι προκαταβολές μισθών εξοφλούνται δια μηνιαίων κρατήσεων από τις αποδοχές του εργαζομένου, θεωρούνται δάνειο και ως εκ τούτου συνιστούν παροχή σε είδος για την οποία εφαρμόζονται τα παραπάνω.

Τα επαγγελματικά αυτοκίνητα

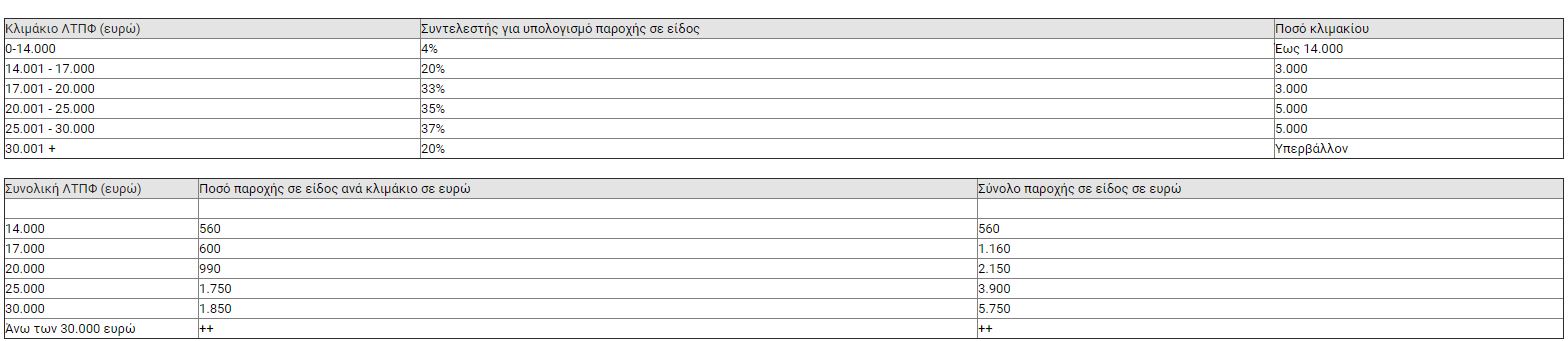

Ως παροχή σε είδος χαρακτηρίζεται η παραχώρηση οχήματος σε εργαζόμενο ή εταίρο ή μέτοχο, για οποιοδήποτε χρονικό διάστημα εντός του φορολογικού έτους, ωστόσο ο υπολογισμός γίνεται πλέον με την εφαρμογή προοδευτικής κλίμακας και όχι ως ποσοστό στο σύνολο της Λιανικής Τιμής Προ Φόρων του οχήματος, που κατέληγε σε άγριο χαράτσι. Αν το όχημα έχει, μάλιστα, παλαιότητα 5 έτη, τότε η αξία παραχώρησης λαμβάνεται μειωμένη κατά 10%.

ΔΕΝ θεωρούνται παροχή σε είδος, τα οχήματα που παραχωρούνται αποκλειστικά για επαγγελματικούς σκοπούς (π.χ. σε τεχνικούς και πωλητές) και έχουν ΛΤΠΦ έως 17.000 ευρώ, αντί 12.000 ευρώ. Αντιθέτως, αποτελεί παροχή σε είδος (ανεξαρτήτως ΛΤΠΦ) η αξία παραχώρησης των οχημάτων που παρέχονται στους εργαζόμενους λόγω της θέσης τους π.χ. σε διευθυντές και επιθεωρητές πωλήσεων, τεχνικούς διευθυντές και λοιπά στελέχη.

{kind=link}